Regola 50 30 20

Regola 50 30 20: come gestire il tuo budget in modo efficace

Che cos'è la regola 50 30 20

La regola del 50 30 20 è un metodo utile per gestire al meglio le tue finanze suddividendo le entrate mensili in tre categorie:

- 50% per le spese essenziali;

- 30% per le spese di piacere;

- 20% per il risparmio.

Origini e diffusione della regola

La regola del 50 30 20 deve la sua popolarità a Elizabeth Warren, giurista e politica statunitense, che nel 2005 ne ha parlato nel suo libro “All your worth: the ultimate lifetime money plan” (Tutto il tuo valore: il piano finanziario per tutta la vita). Da allora, questa regola si è diffusa ampiamente come uno dei sistemi di budgeting più intuitivi e accessibili, adottato da molte persone e ritenuto efficace nel promuovere una gestione consapevole del budget personale.

Obiettivi e principi alla base

Questa regola si fonda su principi di semplicità e chiarezza, rendendo la gestione del denaro accessibile a tutti. L’obiettivo primario è semplificare la pianificazione del budget, fornendo un quadro chiaro e facile da seguire per bilanciare spese essenziali, di piacere e risparmi.

Il principio guida è la suddivisione intuitiva del reddito netto mensile in tre categorie principali: il 50% è destinato ai bisogni essenziali, il 30% ai desideri e il restante 20% al risparmio, di cui parleremo nel paragrafo successivo. Questo approccio mira a promuovere la consapevolezza finanziaria, aiutando le persone a prendere decisioni di spesa più informate, senza imporre restrizioni eccessive che potrebbero demotivarle.

Come applicare la regola 50 30 20 nella vita quotidiana

Applicare la Regola 50 30 20 nella vita quotidiana è più semplice di quanto sembri. Il primo passo fondamentale è calcolare il tuo reddito disponibile netto.

Calcolo del reddito disponibile

Il tuo reddito disponibile netto non è altro che il tuo stipendio netto mensile se sei un lavoratore dipendente, o i tuoi guadagni netti da attività professionale se sei un libero professionista, dopo tutte le detrazioni obbligatorie, quali tasse, contributi, eventuali ritenute in busta paga etc.

Suddivisione tra bisogni, desideri e risparmi

Una volta definito il tuo reddito netto, puoi procedere alla suddivisione delle tue spese in tre categorie:

- 50% per i bisogni: questa fetta del budget è dedicata a tutte le spese essenziali che non puoi evitare e che sono fondamentali per la tua sopravvivenza e il tuo benessere. Pensa all’affitto o al mutuo, bollette, al cibo (solo l’indispensabile) e ai trasporti che utilizzi per gli spostamenti necessari, come ad esempio per andare al lavoro o che i tuoi figli utilizzano per andare a scuola. In definitiva: includi tutte spese fisse (o quasi) che devono essere coperte per prime;

- 30% per i desideri: questa parte del tuo reddito è riservata a tutto ciò che migliora la tua qualità di vita, ma che non è strettamente necessario. Può includere, ad esempio, cene fuori casa, abbonamenti a servizi di streaming o palestre, hobby, viaggi, shopping, regali o semplicemente quel caffè extra al bar. Queste sono le spese su cui hai più flessibilità e dove puoi tagliare, se necessario;

- 20% per risparmi o estinzione debiti: questa percentuale è cruciale per la tua sicurezza finanziaria futura. Dovrebbe essere destinata ai risparmi per obiettivi a lungo termine (un fondo di emergenza, un acconto per una casa, la pensione) o all’estinzione di debiti (es. carte di credito revolving, prestiti personali) che possono essere un freno al raggiungimento della libertà finanziaria.

Questo approccio aiuta a mantenere il controllo delle tue finanze, evitando spese eccessive e favorendo un futuro finanziario più sicuro.

Questo approccio aiuta a mantenere il controllo delle tue finanze, evitando spese eccessive e favorendo un futuro finanziario più sicuro.

Errori comuni da evitare nell’applicazione della regola

Anche se la regola 50 30 20 è semplice da applicare, ci sono alcuni errori comuni che possono comprometterne l’efficacia. Il primo è utilizzare il reddito lordo anziché quello netto per i calcoli, il che porta a una pianificazione irrealistica. Un altro errore frequente è classificare in modo sbagliato le spese, scambiando desideri (come cene fuori o abbonamenti mensili) per bisogni essenziali. Inoltre, è importante non dimenticare di considerare le spese irregolari o impreviste, come quelle annuali (assicurazioni) o le emergenze, gestite all’interno della sezione del 20% dedicata al risparmio, che possono destabilizzare il budget. Infine, non adattare la regola alle proprie esigenze personali può renderla inefficace.

Vantaggi dell’utilizzo della regola 50 30 20

Controllo delle spese

La regola 50 30 20 ti permette in modo semplice di tenere sotto controllo le tue spese. A differenza di approcci più complessi come il budget a base zero, che richiede di assegnare una destinazione precisa a ogni singolo euro, questa regola offre un metodo più flessibile. Non è necessario monitorare ogni minima voce di spesa; basta assicurarsi di rimanere all’interno delle categorie predefinite. Questa caratteristica si traduce in un maggiore controllo delle spese, permettendoti di avere una visione chiara di dove va il tuo denaro e di capire quali sono le aree in cui è possibile intervenire.

Incentivo al risparmio

Con la regola 50 30 20 impari a utilizzare i principi fondamentali di una sana gestione del budget, ponendo l’accento sul risparmio, un aspetto cruciale per la stabilità finanziaria a lungo termine.

Limiti e critiche alla regola 50 30 20

Quando non è adatta

La regola 50 30 20 presenta anche alcuni limiti da considerare. Per molti nuclei familiari, specialmente quelli con redditi medi o bassi, rispettare il limite del 50% per le sole spese necessarie può risultare difficile o addirittura impossibile. Superare costantemente questi limiti può far perdere fiducia nella propria capacità di gestire il denaro, alimentando così una sorta di frustrazione. Un altro limite può essere la sua struttura definitiva, che non tiene conto del fatto che raramente le spese rimangono costanti di mese in mese, e comprendendo solo 3 categorie di spesa, può risultare difficile capire come collocare i costi imprevisti (come la sostituzione di un elettrodomestico) o variazioni stagionali (ad esempio, le spese per l’assistenza all’infanzia in estate dopo la chiusura delle scuole).

Alternative o adattamenti possibili

Abbiamo detto che si tratta di un metodo flessibile, e lo è. Nel caso di redditi bassi o spese fisse elevate, si possono applicare degli adattamenti che possono rendere la gestione del budget più flessibile e più adatta alla specifica situazione.

Una soluzione è quella di adattare le percentuali in base alle tue esigenze. Ad esempio, se le tue spese essenziali superano il 50%, puoi optare per una ripartizione diversa: il 60% ai bisogni, il 20% ai desideri e mantenere il 20% per i risparmi; oppure con le percentuali 70 20 10, con l’obiettivo a lungo termine di migliorare queste percentuali.

Un’alternativa per avere più flessibilità e controllo è la gestione del budget a base zero, in cui ogni euro del tuo budget mensile viene assegnato a una categoria (spese, risparmio, debito) finché il tuo saldo del mese non è pari a zero.

Per i liberi professionisti, le entrate variabili rendono la regola 50 30 20 meno adatta. L’approccio migliore è una pianificazione prudente che prevede la categorizzazione di entrate e uscite, la creazione di un fondo di emergenza e di un fondo pensione, e il mettere da parte una quota maggiore per le tasse.

Oltre alle alternative della regola 50 30 20 citate sopra, stanno guadagnando popolarità le challenge del risparmio, spesso diffuse anche sui social media, che trasformano l’atto di risparmiare in una sfida coinvolgente e motivante, soprattutto per i giovani e gli studenti, che avendo entrate limitate e irregolari, potrebbero trovare difficile applicare schemi di budget rigidi come la regola 50 30 20 in modo costante.

Scegliere l’alternativa migliore dipende dalla tua situazione finanziaria e dai tuoi obiettivi di risparmio.

Esempi pratici e strumenti utili

Esempio di budget mensile con la regola 50 30 20

Vediamo come applicare la regola 50 30 20.

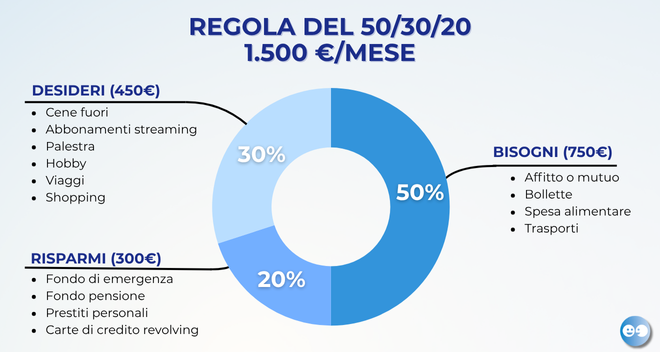

Immagina di avere un reddito netto mensile di 1.500 euro. Il tuo denaro si suddividerebbe così:

- 750 € (50%) per i bisogni: ad esempio l’affitto o il mutuo (es. 500 €), le bollette (es. 100 €), la spesa alimentare di base (es. 100 €) e i trasporti indispensabili (es. 50 €). Sono le voci imprescindibili per vivere.

- 450 € (30%) per i desideri: cene fuori (es. 100 €), abbonamenti streaming (es. 20 €), un hobby (es. 80 €), abbigliamento o altri extra (es. 150 €) e magari una piccola quota per un’uscita nel weekend (es. 100 €).

- 300 € (20%) per risparmi e/o debiti.

App e fogli di calcolo per la gestione del budget

Per mettere in pratica la regola 50 30 20, puoi utilizzare strumenti come Excel o Google Sheets, che ti permettono di personalizzare le tue categorie di spesa e tenere traccia dei tuoi progressi con formule e grafici, app di gestione delle spese, che rendono il monitoraggio del budget più intuitivo e immediato, e se preferisci i metodi tradizionali, anche carta e penna può essere uno strumento efficace per annotare entrate e uscite (esiste anche un metodo giapponese per risparmiare: il Kakebo, una specie di agenda che aiuta a gestire le spese).

Conclusioni

La regola 50 30 20 è un’ottima base per gestire le tue finanze, offrendo semplicità e controllo su spese e risparmi. Tuttavia, la sua rigidità può richiedere adattamenti in base alle tue esigenze o al tuo budget mensile.

Che tu decida di modificare le percentuali, di usare metodi come il budget a base zero, o di partecipare alle divertenti challenge del risparmio, la vera vittoria è nella costanza. Sfrutta gli strumenti digitali e, soprattutto, coltiva la tua consapevolezza finanziaria: è la chiave per costruire un futuro economico più sereno e a prova di imprevisti.

Il consiglio di Mister Credit

Noi di Mister Credit suggeriamo di monitorare entrate ed uscite in modo regolare. Puoi affidarti a Mettinconto365 il servizio di Mister Credit che, oltre ad aiutarti a tenere sotto controllo i tuoi dati creditizi, ti permette di monitorare le spese e ti aiuta a risparmiare in modo intelligente grazie al collegamento con il tuo conto corrente.

I contenuti di questo articolo sono diretti esclusivamente a fornire informazioni di carattere generale; Mister Credit non garantisce l’assenza di errori ed omissioni, anche derivanti da eventuali modifiche legislative.